A maioria dos usuários de planos de saúde provavelmente nunca ouviu falar de sinistralidade. Indicador vital para as operadoras, os chamados sinistros servem para medir o percentual de recursos gastos mensalmente pelas operadoras com despesas geradas pelos beneficiários do plano, em relação ao total arrecadado em prêmio no mesmo período. Hoje, esse índice tem aumentado e afetado setor e os usuários.

Segundo números divulgados até setembro de 2022 pela Agência Nacional de Saúde Suplementar (ANS), as altas taxas de sinistralidade levaram as operadoras do país a acumular perdas de R$ 10,9 bilhões nos nove primeiros meses do ano passado, totalizando seis trimestres consecutivos de prejuízos operacionais.

Os resultados do terceiro trimestre de 2022 foram ainda mais desanimadores, com a taxa de sinistralidade alcançando 93,2%, o pior resultado desde a regulação do setor no Brasil, ocorrida há 24 anos. Já são 262 operadoras com sinistralidade acima de 100% e, caso esse cenário se prolongue, a sustentabilidade financeira de todo o segmento poderá ser comprometida. Nesse contexto, analisar com profundidade o índice é fundamental para operadoras e seguradoras recuperarem a saúde financeira e a capacidade de sobrevivência a longo prazo.

Veja mais: Fusões, tecnologia e atendimento ampliado: o cenário da saúde em 2023

Diversas causas explicam este aumento. Uma delas é a maior utilização de planos, seja por uso indiscriminado ou necessidade, como no caso da recente pandemia de Covid-19. O perfil da carteira também pode esclarecer: se o número de pacientes em faixas etárias mais altas e de doentes crônicos em uma carteira for maior, a sinistralidade dessa carteira tenderá a ser maior.

Além disso, a variação do perfil dos prestadores pode influenciar a sinistralidade. Afinal, são eles que decidem que exames pedir e que tratamentos adotar. A variabilidade na conduta pessoal e a não observância de protocolos podem onerar desnecessariamente as operadoras. Vem daí a tendência de muitas delas criarem centros médicos próprios, onde a conduta dos profissionais que neles trabalham tende a ser mais uniforme.

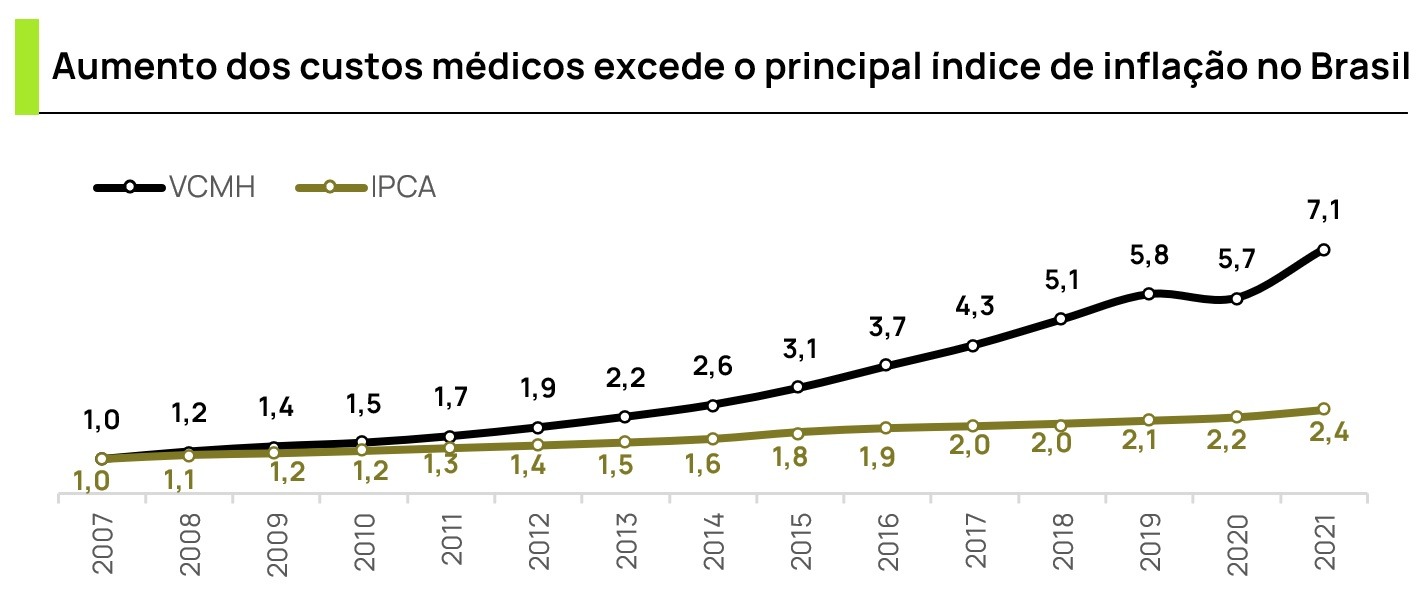

O envelhecimento da população brasileira, o surgimento de novas tecnologias diagnósticas e os medicamentos de alto custo se refletem em um outro indicador fundamental: a inflação médica, que tradicionalmente é maior que a inflação oficial do período. Naturalmente, esses também são fatores que, somados aos demais, tendem a afetar negativamente a sinistralidade.

Leia também: Com uso de tecnologia, Falconi ajuda empresa de higiene e saúde a reduzir o número de paradas na linha de produção

A maioria das seguradoras e operadoras tem tido pouco sucesso recente em lutar contra os altos índices de sinistralidade. Isso acaba refletindo em um aumento da mensalidade para o usuário ou em um desequilíbrio financeiro das operadoras, que nem sempre conseguem repassar os aumentos integralmente. Que caminhos são possíveis para solucionar esse aparente impasse?

Abordagens baseadas em gestão, tecnologia e pessoas

A Falconi está preparada para ajudar as organizações a aprofundar o diagnóstico das causas de alta sinistralidade e a encontrar as melhores soluções. Para isso, utiliza insights e benchmarks do mercado e abordagens baseadas em tecnologia e focadas no desfecho dos eventos e na rentabilidade, melhorando a gestão e atuando com as pessoas da empresa. Esse trabalho envolve atuar inclusive nas causas anteriores ao sinistro, com, por exemplo, análise das regras contratuais, do perfil e gestão da carteira e da rotatividade de beneficiários.

Também são identificadas oportunidades em ações preventivas definidas a partir do uso de inteligência artificial para classificação de risco dos beneficiários, permitindo atuação preventiva e seletiva nos grupos de mais alto risco. Para os casos em que o sinistro já ocorreu, o trabalho se concentra em aperfeiçoar a gestão dos serviços próprios e dos prestadores, identificando desperdícios, analisando o desempenho desses prestadores e possibilitando ganhos através da integração do cuidado e da melhor gestão da jornada do paciente pelo sistema de saúde.

Todo o trabalho deve ter como consequência ganhos reais para as duas partes: beneficiários e empresas contratantes precisam ser beneficiadas. Para as companhias, melhor rentabilidade e sustentabilidade financeira. Para clientes, mensalidades razoáveis e qualidade de assistência.

Para conhecer nossas soluções no setor, fale com um de nossos especialistas.

*Luiz Nogueira é Senior Advisor e Rafael Siebert é Segment Leader, ambos da Falconi, com atuação no segmento de Saúde